كانت سلطنة عُمان آخر دول مجلس التعاون اعتمادًا للصيرفة الإسلامية، إذ أطلقت القطاع بمرسوم سلطاني في ديسمبر 2012. ويُنظّم البنك المركزي العُماني (CBO) كل مصرف ونافذة إسلامية، وأصدر المرسوم السلطاني 96/2012 لتنظيم المنتجات المتوافقة مع الشريعة التي يجوز لها تقديمها. ورغم انطلاقته المتأخّرة، نما القطاع بسرعة — تبحث هذه الدراسة الآلية التي يُطوَّر بها نظامه المالي.

حتى الربع الأول 2017: ارتفع التمويل نحو 37% والودائع نحو 41% على أساس سنوي (النشرة الإحصائية للبنك المركزي العُماني).

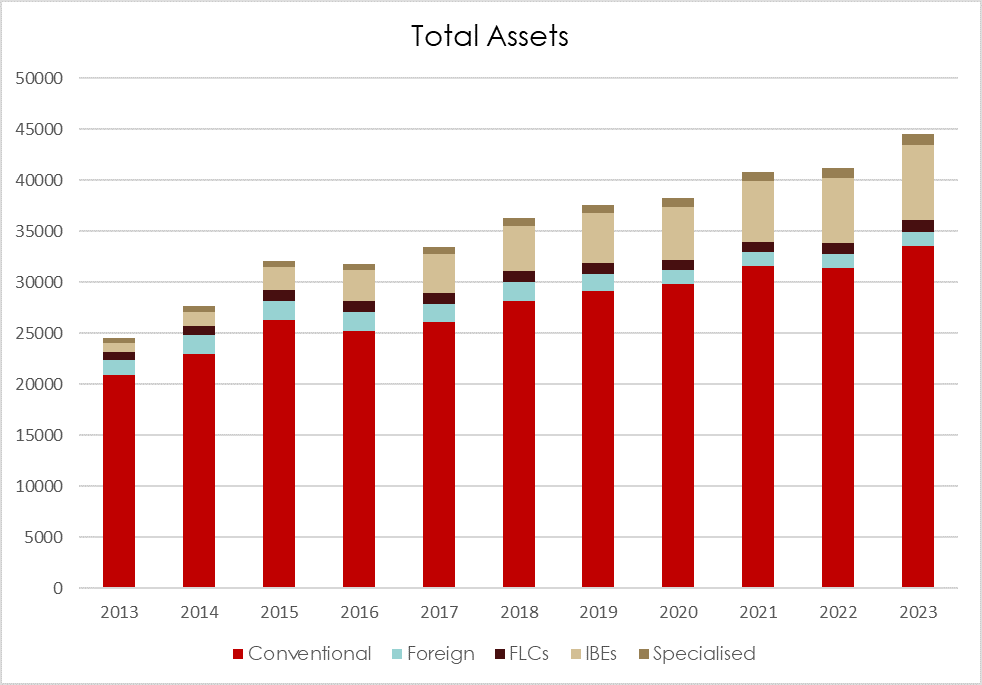

عقد من نموّ الأصول

منذ التراخيص الأولى، تسلّقت أصول النظام المصرفي العُماني بثبات، مع التقاط الكيانات المصرفية الإسلامية (IBEs) حصةً متّسعة من السوق.

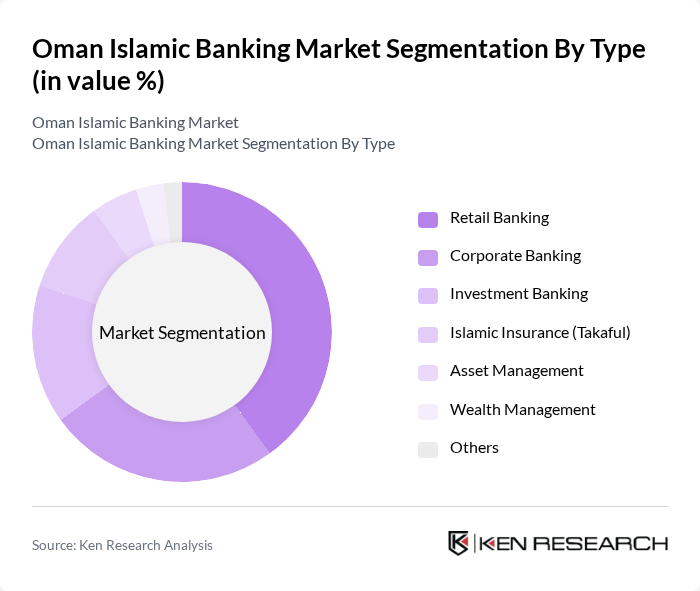

السوق بحسب النوع

الصيرفة الإسلامية ليست كتلة واحدة: فهي تمتد من صيرفة الأفراد والشركات إلى الصيرفة الاستثمارية والتكافل (التأمين الإسلامي) وإدارة الأصول والثروات.

لماذا يختار العملاء الصيرفة الإسلامية

الطلب مدفوع بقوة بالإيمان. وجد استطلاع لـ IFAAS أن الغالبية العظمى من العُمانيين يملكون منتجًا تقليديًا — لكنّ معظمهم يفضّلون تجنّب الفائدة إن وُجد بديل عملي.

الأدوات المتوافقة مع الشريعة

تحت إشراف البنك المركزي، تستبدل المصارف الإسلامية في عُمان الفائدة بهياكل قائمة على الأصول والشراكة:

- المرابحة والمساومة — تمويل بيع بالتكلفة زائد هامش وبسعر متفاوَض عليه

- الإجارة — التأجير

- المضاربة — استثمار بتقاسم الأرباح

- المشاركة والمشاركة المتناقصة — تمويل بالشراكة

- السلم والاستصناع — تمويل الشراء الآجل والتصنيع

(لم يعد البنك المركزي يجيز التورّق خدمةً متوافقة مع الشريعة في عُمان.)

المصارف والنوافذ

يخدم القطاع مصارفُ إسلامية كاملة ونوافذُ إسلامية لمصارف تقليدية:

- بنك نزوى — مصرف إسلامي كامل (يناير 2013)

- بنك العز الإسلامي — مصرف إسلامي كامل (نوفمبر 2012، رأس مال 100 مليون ريال)

- ميثاق (بنك مسقط) — نافذة أصبحت مصرفًا شبه مستقل في ديسمبر 2016، بأصول تتجاوز 2.7 مليار ريال

- ميسرة (بنك ظفار) — نافذة (2013)

- مزن (البنك الوطني العُماني) — أول نافذة إسلامية في عُمان (2013)

التحديات — وكيفية تطوير القطاع

النمو ليس مضمونًا. تحدّد الدراسة أربع عقبات رئيسية: بطء الموافقة المركزية على المنتجات لدى البنك المركزي؛ ومحدودية الوعي العام بالصيرفة الإسلامية؛ ونقص المصرفيين الإسلاميين المدرَّبين مهنيًا (كثير منهم من المصارف التقليدية)؛ والمنافسة الشديدة مع المصارف التجارية الراسخة. ولمعالجتها، توصي بـ:

- موافقة أكثر لامركزية ومرونة على المنتجات من البنك المركزي.

- استراتيجيات تسويق طويلة المدى تستهدف العُمانيين والمقيمين والأسواق الدولية.

- تطوير مخصّص للكوادر — تدريب وورش عمل ومؤتمر وطني للصيرفة الإسلامية.

- هوامش ربح تنافسية، وبناء كوادر التمويل الإسلامي عبر الجامعات والتدريب الميداني.

في عقد بالكاد، انتقل التمويل الإسلامي في عُمان من قرار سياساتي إلى جزء بنيوي من النظام المالي — لكنّ مرحلته المقبلة تعتمد على الوعي والكوادر ولمسة تنظيمية أخفّ.

الخلاصة

قصة الصيرفة الإسلامية في عُمان قصة نموّ منضبط بقيادة الجهة التنظيمية، وثيق الصلة بالاقتصاد الأوسع وبالتمويل الحكومي. وبناء نظام مالي قوي ومستدام يرتكز على التنويع الاقتصادي — الطموح المحوري لرؤية عُمان الوطنية — وعلى الاستثمار المستمر في المنتجات والسيولة والكوادر.

المصدر: محمد أحمد، م. ب.، والسرحاني، ي. أ. (2018). «تطوير آلية للنظام المالي للمصارف الإسلامية في سلطنة عُمان». المجلة الدولية لبحوث الهندسة ودراسات الإدارة (IJERMS)، 5(2). رسوم نموّ الأصول والتقسيم مقدّمة من استثمار المعرفة. هذه المقالة ملخّص تحريري للورقة المنشورة.